Das Budget ist eine Verpflichtung

Jeder Manager, Geschäftsführer oder Verwaltungsrat hat so seine Erfahrungen mit Budgets gemacht. Meine Erkenntnisse daraus sind nachstehend zusammengefasst.

1. Das Budget als Spiegel von gelebten Werten in einem Unternehmen

Sind in einem Unternehmen zum Beispiel Werte wie Vorsicht, Risikobegrenzung, Bodenständigkeit und Verbindlichkeit etc. wichtig, so wird man konservative Budgets vorfinden, die in der Regel auch erreicht werden.

Genau umgekehrt ist es, wenn Werte wie Wachstum, Vorwärtsmachen, Optimismus und Wünschbares sowie hohe Marktanteile im Vordergrund stehen und prägend sind.

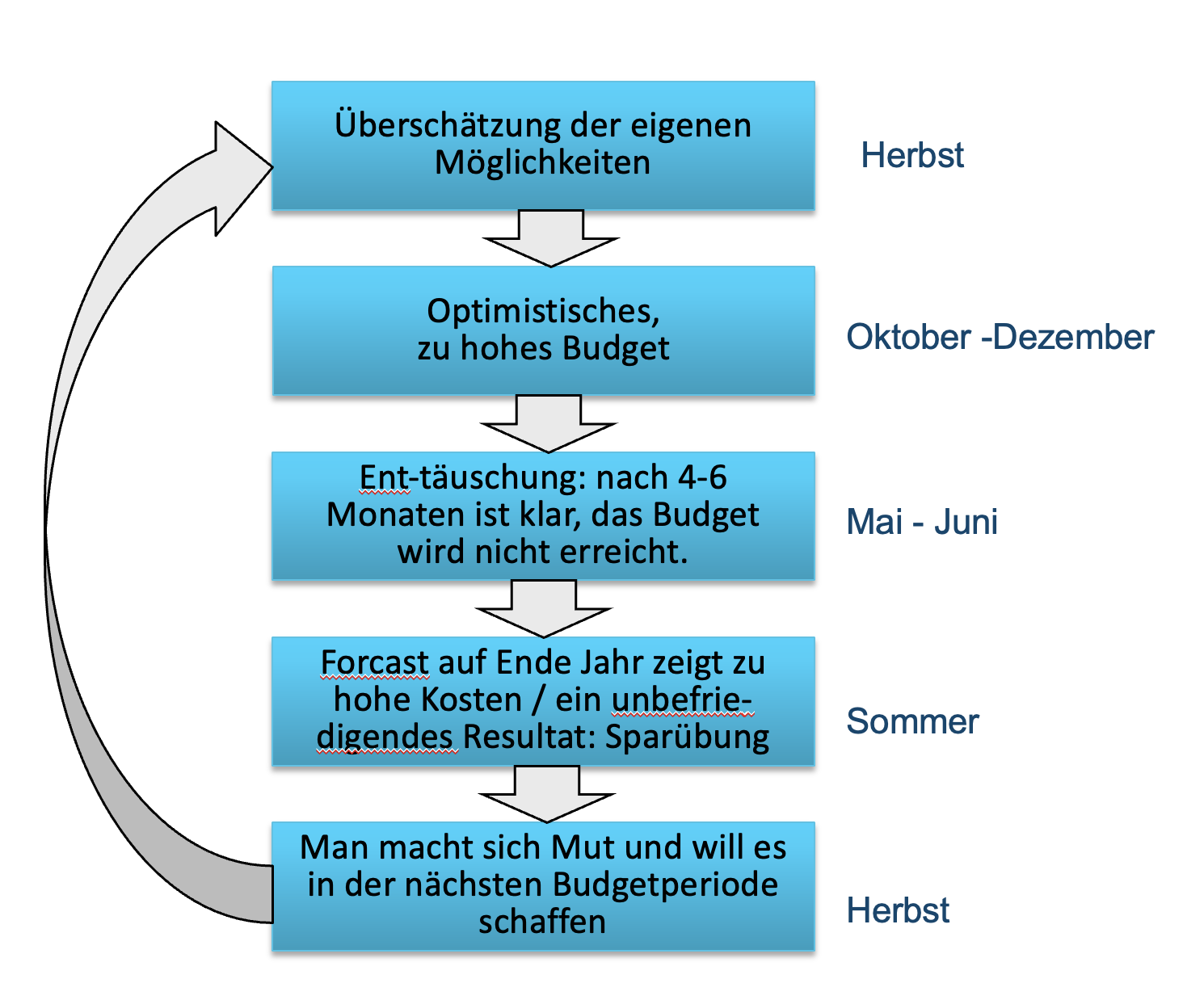

2. Der Schweinezyklus der Budgetierung

Der Schweinezyklus ist ein Paradebeispiel aus der Volkswirtschaft über prozyklisches Handeln. Steigen die Preise, wird die Produktion von Schweinen ausgeweitet, bis der Preis wieder zusammenbricht. Dann wird die Produktion wieder zurückgefahren. Die nachstehende Grafik zeigt diesen Prozess.

Bei der Budgetierung sieht der einjährige Schweinezyklus wie folgt aus.

Motivierend? Nein, sondern demotivierend! Denn die Kosten sind permanent zu hoch eingestellt und die Ergebnisse zumindest nicht befriedigend. Solche Budgets im Schweinezyklus habe ich bei allen Sanierungs- und Turnaroundfällen gesehen.

Meine erste Frage ist darum: „Zeigen Sie mir für die letzten fünf Jahre die Budgets und die Ergebnisse dazu.“ Danach weiss ich schon vieles (siehe auch Punkt 1 vorne).

3. Das Investitionsbudget als Wunschkonzert

Lässt man sich im Rahmen des Budgetprozesses die Investitionen bottom up zusammenstellen, so kommt in der Regel eine Wunschliste zusammen, die jenseits von betriebswirtschaftlicher Realität und Finanzierbarkeit angesiedelt ist. Das Resultat solcher Prozesse sehen Sie zum Beispiel auch an den hauchvergoldeten Feuerwehrautos in Schweizer Gemeinden oder – wenn man nicht aufpasst – an den individuell programmierten Funktionalitäten in Standardsoftwares: Wunschkonzerte. Deshalb nachstehenden Punkt 4 beachten.

4. Top down und bottom up Ansatz

Top down

Top down werden Ziele und Budgetvorgaben erarbeitet, z.B:

– Realistische qualitative Ziele (welche Zustände sind zu erreichen)

– Quantitative Ziele wie:

– Umsatzvorgabe

– Bruttomargenvorgabe

– Personalkostenvorgabe

– EBITDA-Vorgabe

– Investitionsrahmen

Realistische Budgetierer berücksichtigen bei der Festlegung der Zielhöhe den nachstehenden Punkt 8.

Bottom up

– Quantitative / qualitative Ziele auf tieferer Stufe abgeleitet aus den übergeordneten Zielen

– Detailbudgets

Die Budgets sind so zu erarbeiten, dass sie kumuliert den top down Rahmen einhalten.

5. Anreizsysteme

Anreizsysteme haben ihre eigene Dynamik und können Budgets allenfalls unterlaufen. Viele Unternehmen zahlen für das Erreichen von Zielen variable Vergütungen. Diese müssen nicht zwingend budgetkonform sein und können diesbezüglich durchaus quer laufen.

Ich empfehle deshalb: KMUs zurück zum Fixlohn.

6. Budgetpolitik auf allen Stufen

Es geht dabei um Aspekte wie „gut dastehen wollen“, „sein Image pflegen“ oder „sein persönliches Portmonee optimieren“. Gerade im Zusammenhang mit variabler Entlöhnung (siehe oben) ist dieser Effekt zu beobachten. Mitarbeitende sind nicht doof. Sie antizipieren das Budgetritual zu ihren Gunsten. Das wiederum hat zur Folge, dass dieser Effekt auch von Budgetprozessownern berücksichtigt werden muss.

7. Machen Sie schlanke Budgets oder schaffen sie es ab (Beyond-Budgeting)

Versuchen Sie, mit sinnvollem Aufwand ein Budget zu erstellen. Machen Sie keine aufwändigen Budgetrevisionen, sondern arbeiten Sie mit Forcasts auf Ende Jahr, zum Beispiel jedes Quartal oder jedes Tertial.

Investieren Sie die Ressourcen in ein top Controlling als effizienter Managementsupport.

Prüfen Sie eine Abschaffung des Budgets (Beyond-Budgeting).

8. Zusammenfassung

Grundsatz: ein Budget ist eine Verpflichtung! In drei von vier Jahren muss das Budget erreicht werden.

Ein Budget erfüllt dann seinen Zweck, wenn das Management mit einem echten Commitment dahinter steht und wenn es meist auch erreicht wird. Das heisst, dass das Budget mit einer Wahrscheinlichkeit von ca. 75% erreicht werden muss. In drei von vier Geschäftsjahren muss eine Firma ihr Budget somit erreichen.

Sofern die Budgetperformance tiefer ist, arbeiten Sie auch an den Werten, welche der Budgeterreichung resp. Der Erstellung von realistischen Budgets entgegenstehen.